×

垃圾焚烧发电行业经历了上百年的展史。在出现技术之前,主要通过填埋的方式来处理垃圾,但填埋方法不当引发了传染病的蔓延,人们不得不寻找新的垃圾处理途径。1896年德国汉堡建起了世界上最早的垃圾焚烧处理厂,自此人类开始对垃圾进行科学处理、资源化利用的新里程。垃圾焚烧是产业革命的产物,也是垃圾处理现代化的开始。

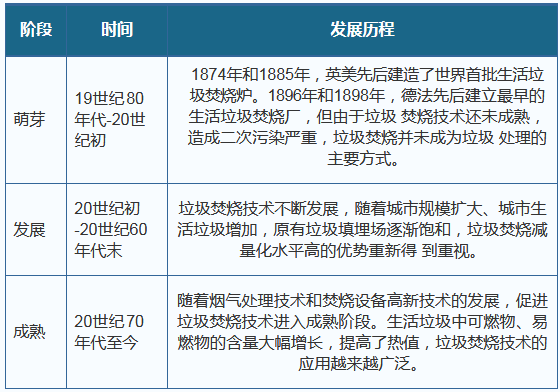

回望历史,垃圾焚烧的推进演变可分为三个阶段:萌芽阶段、发展阶段和成熟阶段,反映了垃圾焚烧技术不断更新进步、城市生活垃圾不断增多、人类环保意识不断加强的发展趋势。

垃圾焚烧行业发展历程

资料来源:国家统计局

我国垃圾焚烧发电行业起步于20世80年代末,通过引进国外先进的焚烧设备和技术,消化吸收优化后步入了较为成熟的发展阶段。

从1979年开始,我国城镇垃圾清运量以每年5.7%的增速快速增长了近40年,且增长态势仍未见放缓。而从人均情况从1995年达到顶峰后,开始出现下降。2017年生活垃圾清运量已经达到2.15亿吨,近三年清运量增长率约在6%。

2006-2017年全国垃圾清运量(万吨)

.png)

数据来源:国家统计局

农村地区垃圾处理仍处于初级阶段。据资料显示,农村地区现每年产生垃圾总量稳定在6600万吨以上,人均垃圾产生量稳定处于0.3千克/天的水平。2016年农村人口占总人口的43%,农村的人均垃圾产生量和垃圾清运比例有巨大的提升空间,所以考虑经济发展和农村垃圾清运比例的提升,我国的垃圾焚烧市场未来空间仍然十分广阔。

从2006年到2017年生活垃圾清运量和生活垃圾焚烧量的数据来看,2017年全国生活垃圾清运量为2.15亿吨,生活垃圾焚烧量为8463万吨,生活垃圾焚烧率为39.33%。尽管焚烧率逐年提高,但总体仍较低水平。

2006-2017年我国生活垃圾焚烧量

.png)

数据来源:国家统计局

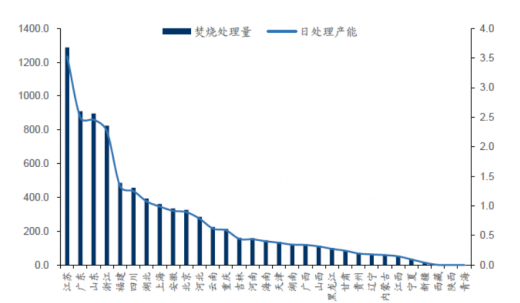

从全国各省情况来看,2017年江苏生活垃圾焚烧产能位居第一,年焚烧量为1287.7万吨,日处理产能为3.53万吨/日,其次是广东、山东、浙江、福建。从生活垃圾焚烧产能发达的省份区域分布来看,多分布于长三角和珠三角一带。一方面与当地人口较多,生活垃圾产生量较大相关,另一方面当地经济发达,垃圾焚烧投资压力对地方政府来说并不大。

2017年全国各省生活垃圾焚烧量(万吨)及日处理产能(万吨/日)

数据来源:国家统计局

目前国内从事垃圾焚烧发电的投资商约有90家左右,这些企业共同的特点是:资本实力较雄厚、进入行业时间早、具备投资运营垃圾发电项目的充足经验。

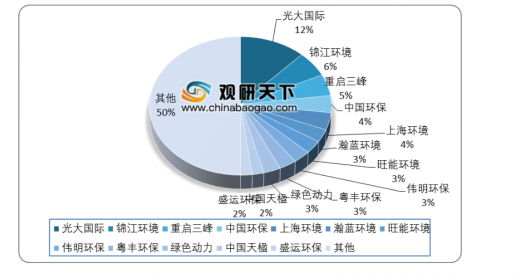

按照生活垃圾处理量计算,截止2018年6月,中国垃圾焚烧发电行业CR10仅为46%,行业竞争较为分散。光大国家、锦江环境、重庆三峰、中国环保、上海环境位列前五。

截至2018年6月垃圾焚烧发电行业市场份额统计

数据来源:国家统计局

在未来,我国焚烧产能迅速增长,将成行业主流。近年来我国逐渐从填埋处理为主的垃圾处理结构逐步向焚烧为主转变。一方面是由于当前我国各地城市土地价格普遍呈现上涨趋势,造成垃圾填埋的成本走高,另一方面在于城镇化率的推进造成城市用地紧张,基础设施用地供给整体呈现萎缩趋势,垃圾填埋场的用地受限,因而填埋在垃圾处理市场占据的份额逐步缩小。

在环保标准趋严及环保督查的背景下,生活垃圾焚烧发电厂的运营成本提升,之前低价中标的现象不可持续,行业竞争将有序化;同时,部分早期建设的焚烧发电厂面临达标困难、整改成本高的困境,不得不关停,行业集中度将进一步提升。

十三五期间从目前市场实际情况来看,大项目不断减少,项目争夺逐渐转向三、四线城市,项目的获取争夺更加激烈,因而拿单能力是重中之重。而拿单能力更多取决于公司的综合实力,包括技术研发能力、项目运营能力、资金实力。随着垃圾焚烧产业政策推进、行业规范趋严,综合实力强的龙头企业在运营能力和项目经验等方面的竞争优势凸显,将在新一轮行业竞争中脱颖而出。