×

随着工业的飞速发展以及城市人口的不断增加,使得城市污水的排放量空前增加,在这样的背景下污水处理厂的发展正方兴未艾。目前,我国城市污水处理厂的数量已经突破2000座,年污水处理量比十五期间增加了一倍以上。在污水处理工艺运行过程中,工艺产生的污泥一部分回流作为生物反应的反应物,而剩余的污泥要排出到系统之外。这些剩余污泥的量是惊人的,其含水率较高、体积庞大、易腐烂、气味恶臭且含有大量的重金属、病菌等有毒有害物质。

因此如果不经过科学的处理处置就直接排放到外界环境中就会对地面水体、土壤、地下水和空气造成极大的污染,对人体健康造成不利影响。因此必须要对污泥进行无害化、减量化、稳定化的处理,并妥善处置,以免给环境造成二次污染。

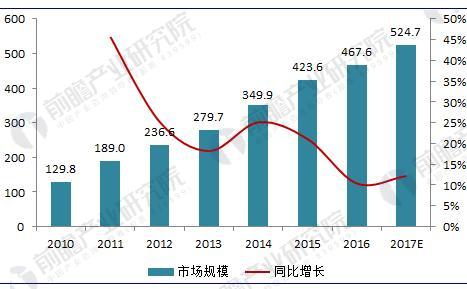

为了应对污泥所造成的的负面影响,国家不断出台相关政策以带动污泥处理处置市场的发展,也取得了较大的成就。截止到2017年底我国污泥处理处置市场规模已经达到了525亿元左右,市场运行良好。

中国污水排放量保持较大规模,污泥产生量逐年增长

污泥产生量的不断累积给我国污泥处理处置行业的发展提供了基础。从污泥产生上看,一般是在处理污水时产生污泥。而我国污水分为工业和城镇生活两部分,中国环境统计年鉴数据显示,20010-2017年我国工业污水排放量基本维持在200亿吨/年左右,城镇生活污水排放量自354亿吨增长至600亿吨左右。

一般情况下,污水处理厂处理1万吨生活污水可产生含水率80%的污泥5-8吨,处理1万吨工业污水产生10-30吨污泥。分别按照6.5吨和20吨单位产出进行推算,则2010-2017年,我国污泥产生量如下图所示:2010-2017年,我国污泥产生量从5427万吨增长至7436万吨,年化增长率4.6%

图表1:2010-2017年我国污泥产生量测算(单位:万吨)

资料来源:前瞻产业研究院整理

政策加持,污泥处理处置市场规模已超过500亿元

2000-2012年,是我国污泥处理处置行业的起步阶段,在此期间污泥处理处置问题引起国家层面重视,有关部门先后出台多项污泥处理处置技术标准及规范,为行业的发展奠定技术基础。在政策方面仅提出重视及加强污泥处理处置,实现污泥稳定化、无害化要求,并无具体指标要求。2013年以来,国家不断出台政策、规划以促进我国污泥处理市场的发展,并对城市污泥无害化处理的技术以及处理率进行了比较明确的规划。

如2012年国务院办公厅印发的《“十二五”全国城镇污水处理及再生利用设施建设规划》首次针对污泥处理处置提出规划指标即到2015年,直辖市、省会城市和计划单列市的污泥无害化处理处置率达到80%,其他设市城市达到70%,县城及重点镇达到30%;2016年《“十三五”生态环境保护规划》将规划目标进一步提升,提出大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。

总之,在政策的带动以及污泥处理技术等的带动下,我国污泥处理市场规模也实现了跨越式增长,从2010年的129.8亿元增长至2012年的236.6亿元,分别在2014年、2016年和2017年突破300亿元、400亿元和500亿元。行业增速虽呈下降趋势,但总体增幅依然维持在10%以上的水平。

图表2:2010-2017年我国污泥处理市场规模变化趋势图(单位:亿元,%)

资料来源:前瞻产业研究院整理

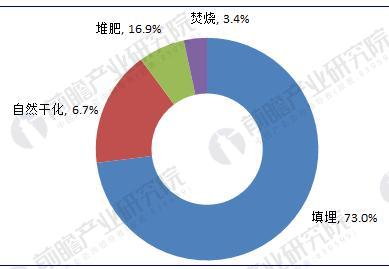

污泥处理技术格局基本维持,填埋技术占比高达73%

目前我国污泥处理方式主要有填埋、堆肥、自然干化、焚烧等方式,这四种处理方法的占比分别为65%、15%、6%、3%。可以看出我国污泥处理方式仍以填埋为主,加之我国城镇污水处理企业处置能力不足、处置手段落后,大量污泥没有得到规范化的处理,直接造成了“二次污染”,对生态环境产生严重威胁。

图表3:2016年我国污泥处理技术结构(单位:%)

资料来源:前瞻产业研究院整理

投资加速,污泥处理处置市场前景广阔

为加速污泥治理速度, “十三五”期间,中央财政将投入2000亿元用于污水厂的污泥处理,在污泥处置技术的不断突破与政策的推动下,污泥处理处置行业即将迎来蓝海市场。随着政策引导,我国污泥处理产业市场需求得到释放。据预测,按照污水有效处理率来推算,2023年的污泥处理市场规模将达到867亿元左右。

图表4:2018-2023年中国污泥处理处置市场规模预测(单位:亿元)

资料来源:前瞻产业研究院整理